මෙම ලිපිය Exness හි විශ්ලේෂකයෙකු වන මයිකල් ස්ටාර්ක් විසින් ඉදිරිපත් කරන ලද්දකි.

පෙබරවාරි මාසයේ දී ඩොලරය සාමාන්යයෙන් යථා තත්ත්වයට පත් වූ අතර මෙම වසර අග දී ෆෙඩරල් සංචිතයේ (‘ෆෙඩරල්’) ප්රතිපත්ති සහ ඇමරිකා එක්සත් ජනපදයේ සමස්ත මිශ්ර දත්ත පිළිබඳ තරමක් දුරට පැවති දැඩි අවිනිශ්චිතතාවය හමුවේ ජනවාරි අග දී ඇති වූ විශාල පසුබෑමෙන් පසුව රත්රන් මිල ද ඉහළ ගියේ ය. මේ අතර, ජපාන මහ මැතිවරණයේ පැහැදිලි ප්රතිඵලවලින් යෙන් මුදලට කෙටි කාලීනව සැලකිය යුතු වර්ධනයක් ලැබුණි; අඛණ්ඩ දේශපාලන කුමන්ත්රණ සහ සාමාන්යයෙන් දුර්වල ආර්ථික කාර්යසාධනය මධ්යයේ පවුම සමස්තයක් ලෙස පහත වැටුණි. මෙම ලිපිය පසුගිය මාසයේ මෙම වර්ධනයන් සාරාංශගත කරනු ලබන අතර ෆෙඩරල් සංචිතයේ ඉදිරි රැස්වීම සඳහා ඇති හැකියාව දෙස බලා XAUUSD, GBPUSD සහ USDJPY හි ප්රස්තාර කෙටියෙන් විශ්ලේෂණය කරයි.

මිශ්ර ඇමරිකානු දත්ත සහ ෆෙඩරල් සංචිතයෙහි විය හැකි පොලී අනුපාත සම්බන්ධ ලිහිල් මූල්ය ප්රතිපත්තිය

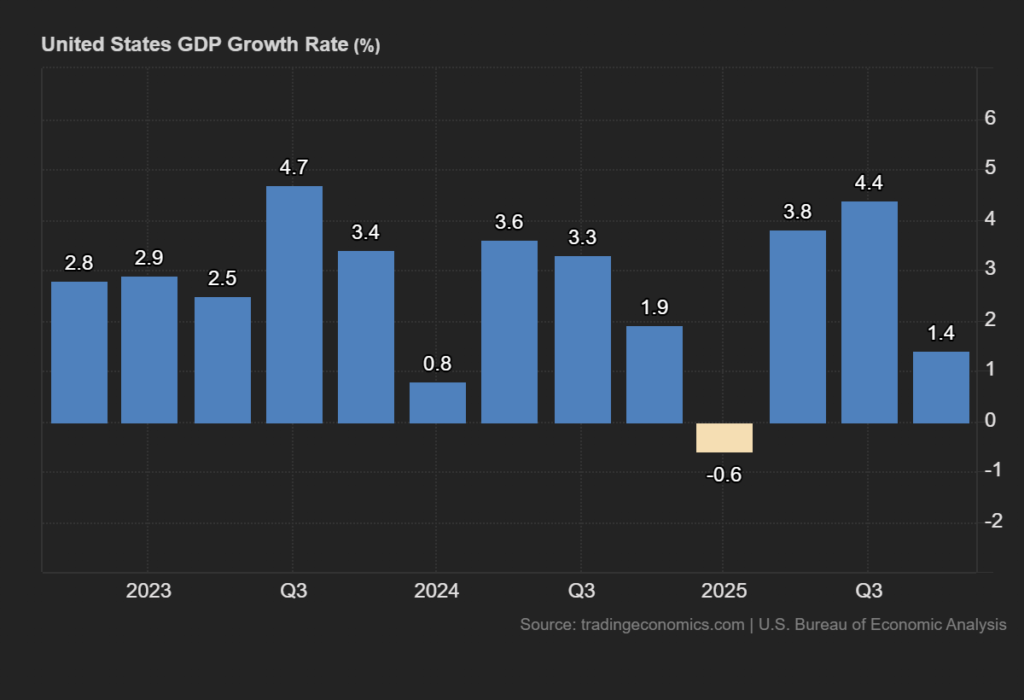

2026 වසරේ FOMC හි මූලිකම අවස්ථාවල දී පෙන්නුම් කළේ ප්රතිපත්ති සම්පාදකයින් මෙම වසරේ ලිහිල් කිරීමේ ප්රතිපත්තිය ඉදිරියට ගෙන යා යුතු ද සහ ඒ කෙසේ ද යන්න පිළිබඳව බෙදී ඇති බවයි. 2026 දී පළමු කප්පාදුව සඳහා වූ අපේක්ෂාවල සැලකිය යුතු වෙනසක් 2025 දෙසැම්බර් මාසයේ දී දක්නට ලැබුණු අතර එය අප්රේල් සිට ජූනි දක්වා කල් දමන ලද අතර දැන් ජූනි මාසය වන විට තවත් රඳවා ගැනීමක් සහ තනි කප්පාදුවක් සඳහා ආසන්න වශයෙන් සමාන සම්භාවිතාවක් පවතී. අවම වශයෙන් 3.25-3.5% දක්වා එක් කප්පාදුවක් පළමු වරට පැහැදිලි බහුතරයක් අපේක්ෂා කරන්නේ ජූලි මාසයේ දී ය. 2025 සිව්වන කාර්තුව සඳහා වූ මූලික දළ දේශීය නිෂ්පාදිතය අපේක්ෂා කළ ප්රමාණයට වඩා සැලකිය යුතු ලෙස අඩු විය:

1.4% ක අගය 3% ක් පමණ වූ එකඟතාවයෙන් අඩකටත් වඩා අඩු වූ අතර 2025 තුන්වන කාර්තුවේ අනපේක්ෂිත ධනාත්මක අගය වූ 4.4% න් තුනෙන් එකකටත් වඩා අඩු විය. පසුගිය කාර්තුවේ දී පාරිභෝගික වියදම් අඛණ්ඩව වර්ධනය වූ නමුත් එය මන්දගාමී ස්වරූපයකින් සිදු වූ අතර ඔක්තෝබර් මාසයේ වසා දැමීම හේතුවෙන් රජයේ වියදම් පැහැදිලිව ම සැලකිය යුතු ආකාරයෙන් සංකෝචනය විය. පසුගිය කාර්තුවේ ඉතා ශක්තිමත් ලෙස වර්ධනය වූ අපනයන, සිව්වන කාර්තුවේ දී සුළු වශයෙන් සංකෝචනය විය.

පෙබරවාරි මාසයේ දී, Epstein ලිපිගොනු සහ ගල්ෆ් කලාපයේ ඇමරිකානු හමුදා ශක්තිමත් කිරීම සම්බන්ධයෙන් සාමාන්ය පුවත් අතර වැඩි අවධානයක් යොමු වුවද රජයේ දැඩි තීරුබදු පැනවීමට එරෙහිව එක්සත් ජනපද ශ්රේෂ්ඨාධිකරණය ඉදිරිපත් කළ අභියෝගය ද මාර්තු මාසයේ දී මෙම ක්ෂේත්රය කෙරෙහි වැඩි අවධානයක් යොමු කිරීමට දායක වීමට බොහෝ දුරට ඉඩ ඇත. ඇමරිකා එක්සත් ජනපදය සහ ඉරානය අතර ප්රධාන යුද්ධයක් ඇති වීමේ සම්භාවිතාව විවිධ හේතු මත තවමත් සැක සහිත වන නමුත් සාකච්ඡාවල සැලකිය යුතු ප්රගතියක් පෙන්නුම් කර නොමැති බැවින් විශේෂයෙන් රත්රන් හා තෙල් අලෙවිකරුවන් ඕනෑම ආකාරයක ඉහළ යාමක් නිරීක්ෂණය කරනු ඇත.

පෙබරවාරි මාසයේ NFP අපේක්ෂා කළ 130,000, ප්රමාණයට වඩා සැලකිය යුතු ලෙස ශක්තිමත් වූවා මෙන් ම එය 2024 දෙසැම්බර් මාසයෙන් පසු ඉහළම අගය වූ අතර විරැකියාව ද අනපේක්ෂිත ලෙස සුළු වශයෙන් පහත වැටුණි. මෙය නිරන්තරයෙන් මන්දගාමී ඇමරිකානු රැකියා වෙළඳපොළක් පිළිබඳ පවතින කථනයට අභියෝග කළ හැකි නමුත් එක් රැකියා වාර්තාවකින් පමණක් මෙය තහවුරු කිරීමට තවමත් කල් වැඩිය. අවම වශයෙන් ආසන්න අතීතයේ දී ශක්තිමත් රැකියා අවස්ථා සමග වාර්ෂික ප්රධාන උද්ධමනය තවමත් 2.4% ක ඉලක්කයට වඩා පැහැදිලිව ම ඉහළින් පැවති අතර පසුගිය කාර්තුවේ බෙහෙවින් දුර්වල වර්ධනයක් සහිතව, ෆෙඩරල් සංචිතයේ ප්රතිචාරය තරමක් අපැහැදිලි ය.

මාර්තු මාසයේ උද්ධමනය සහ විශේෂයෙන් මාර්තු 18 වන දින පැවති ෆෙඩරල් සංචිතයේ මාධ්ය හමුවෙන් අනාගත ප්රතිපත්තිය පිළිබඳ වැඩි හෝඩුවාවන් අලෙවිකරුවන්ට සොයාගත හැකි ය. CME FedWatch ට අනුව අරමුදල් අනුපාතය වත්මන් 3.5-3.75% මට්ටමේ පවතිනු ඇති බවට ප්රායෝගිකව නිශ්චිත වන අතර එවිට සම්භාවිතාව 95% ක් පමණ වේ.

පොලී අනුපාත සම්බන්ධ ලිහිල් මූල්ය ප්රතිපත්තිය සහ වඩාත් දුර්වල රැකියා මධ්යයේ පවුම සඳහා වන අභියෝග

පෙබරවාරි 5 වන දින එංගලන්ත බැංකුව (‘BoE’) අලෙවිකරුවන් පුදුමයට පත් කළේ 3.75% ක අනුපාත පවත්වා ගැනීමට පක්ෂව බහුතරයක් එක් අයෙකු පමණක් ඡන්දය ප්රකාශ කිරීමෙන් වන අතර මුල්ය ප්රතිපත්ති කමිටුවේ සාමාජිකයින් හතර දෙනෙක් කප්පාදු කිරීමට පක්ෂව ඡන්දය දුන්හ. මෙය මාර්තු මාසයේ දී BoE විසින් කප්පාදුවක් සඳහා ඇති අපේක්ෂාව තවදුරටත් තහවුරු කළේ ය; 2026 ඉතිරි කාලය තුළ සමස්ත කප්පාදු දෙකක් හෝ තුනක් සිදු විය හැකි ය.

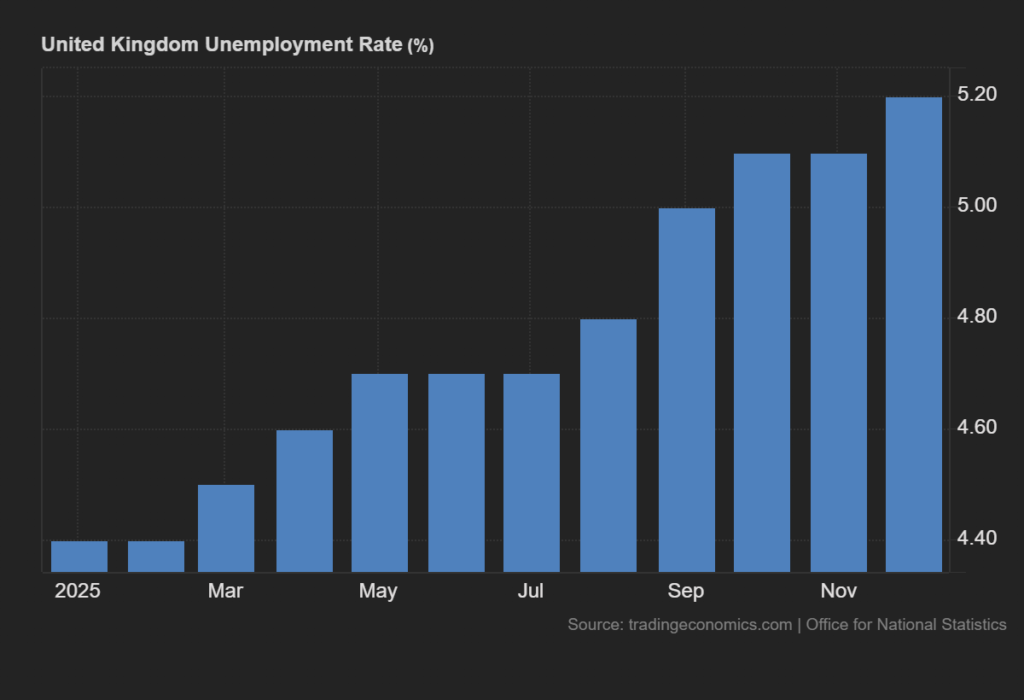

පෙබරවාරි මුල සිට මැද භාගය දක්වා බ්රිතාන්යය තුළ දේශපාලන කුතුහලය තවත් වැඩි විය. අගමැති කීර් ස්ටාර්මර් පීටර් මැන්ඩෙල්සන්ට ලබා දුන් සහයෝගය සම්බන්ධයෙන් අපකීර්තියට පත් වූ අතර ඔහු අගමැති ධුරයෙන් සහ කම්කරු පක්ෂ නායකත්වයෙන් ඉවත් කර ඒ වෙනුවට වෙනත් පුද්ගලයෙකු පත් කරනු ලබන බවට කටකතා පැතිර ගියේය. මෙය පසුගිය මාසයේ අගභාගයේ දී පහත වැටුණ නමුත් පෙබරවාරි 17 සිට පවුමෙහි අගය පහළ යාමත් සමග බ්රිතාන්යයේ රැකියා දත්ත සැලකිය යුතු ලෙස දුර්වල විය:

2025 අවසානයේ බ්රිතාන්ය විරැකියාව වසර පහකින් පසු ඉහළම අගයට පැමිණියේ ශ්රම වෙළඳපොළ දුර්වල වීමේ අඛණ්ඩ නමුත් එතරම් ස්ථාවර නොවන ප්රවණතාවයක කොටසක් ලෙස ය. ගිම්හානය ළඟා වන විට BoE ප්රතිපත්තිය සඳහා වඩාත් දූෂිත අපේක්ෂාවන් ඇති කරන එක් සාධකයක් වන්නේ මෙයයි.

මාර්තු 19 වන දිනය පවුමේ ඉදිරි දිශානතිය සඳහා විශේෂයෙන් වැදගත් වන්නේ අසාමාන්ය ලෙස ජනවාරි-පෙබරවාරි සඳහා රැකියා වාර්තාව සහ BoE රැස්වීම යන දෙක ම එකම දිනක සිදුවන බැවිනි. ඉහළ විරැකියාවේ ප්රවණතාවය දිගට ම පැවතිය හැකි ද යන්න සහ විශේෂයෙන් කොපමණ බහුතරයක් MPC හි කප්පාදුවට පක්ෂ වන්නේ ද යන්න අලෙවිකරුවන් විශ්ලේෂණය කරනු ඇත.

යෙන් මුදල සඳහා මැතිවරණ ප්රගතියක් ඇති නමුත් ප්රතිපත්තිය ලිහිල්ව පවතිනු ඇත

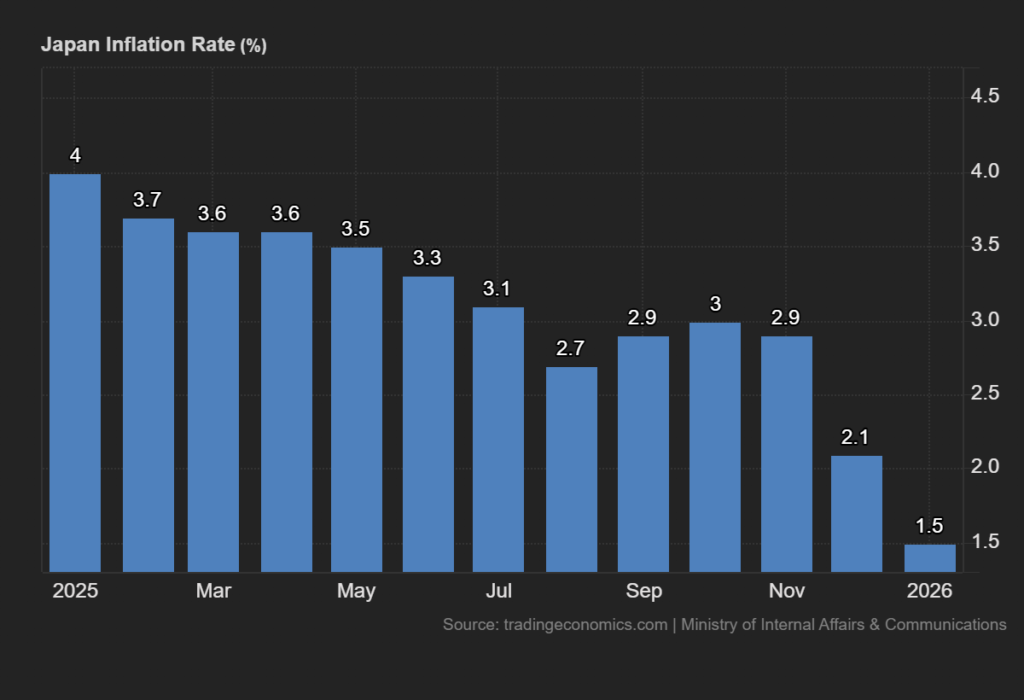

අගමැති සකායි ටකයිචිගේ ලිබරල් ප්රජාතන්ත්රවාදී පක්ෂයේ නායකත්වයෙන් යුත් සභාග රජයට අතිවිශිෂ්ට ජයග්රහණයක් ලබා දීම සඳහා පෙබරවාරි මාසයේ පැවති ජපන් මහ මැතිවරණය සුවිශේෂී විය. LDP පක්ෂය ආසන 300 කට වඩා දිනා ගත් අතර එය 1955 දී එහි ආරම්භයෙන් පසු ලැබුණු හොඳම ප්රතිඵලය වූවාක් මෙන් ම රජයේ මූල්ය සහාය ප්රතිපත්ති සඳහා ශක්තිමත් මහජන සහයෝගයක් පෙන්නුම් කරයි. උද්ධමනය කෙරෙහි මේවායේ බලපෑම පැහැදිලිව පෙනේ:

ජනවාරි මාසයේ ජපානයේ වාර්ෂික ප්රධාන උද්ධමනය 1.5% ක් වූ අතර එය අපේක්ෂිත අගයට වඩා 0.4% කින් අඩු අගයක් මෙන්ම වසර හතරකට ආසන්න කාලයක් තුළ අඩුම අගය විය. මෙම චක්රය සඳහා ජපානයේ උද්ධමනය 2025 මුල් භාගයේ දී නියත වශයෙන් ම උපරිමයට පැමිණ ඇත යන්නෙන් අදහස් වන්නේ ජපාන බැංකුව (‘BoJ’) විසින් තවදුරටත් මූල්ය ප්රතිපත්ති දැඩි කිරීම බෙහෙවින් සැක සහිත බවයි. BoJ සිය ඊළඟ තීරණය BoE දිනය වන මාර්තු 19 වන දින ප්රකාශයට පත් කරනු ඇති අතර අලෙවිකරුවන් ද මාර්තු 23 වන දින ජපන් උද්ධමනය සමීපව නිරීක්ෂණය කරනු ඇත.

රත්රන් මිල දැනට ඩොලර් 5,000 මට්ටමක රැඳී පවතී

ජනවාරි මස අවසානයේ හදිසි පහත වැටීමෙන් පසුව ආරම්භ වූ පෙබරවාරි මාසයේ දී රත්රන් මිල සමස්තයක් ලෙස යථා තත්ත්වයට පත් විය. ඇමරිකා එක්සත් ජනපදය ගල්ෆ් කලාපයේ සිය හමුදා පැවැත්ම ශක්තිමත් කිරීමත් ජ්යෙෂ්ඨ දේශපාලනඥයන් ඉරානයට එරෙහිව තැනින් තැන ප්රහාර එල්ල කිරීමත් සමග භූගෝලීය දේශපාලනික අවදානම සමාන මට්ටමක පැවතුනි. ශ්රේෂ්ඨාධිකරණයේ තීරුබදු අභියෝගය රජයේ ප්රතිපත්ති පිළිබඳව අවිනිශ්චිතතාවයක් ඇති කළේ ය. කෙසේ වෙතත්, මෑතක දී ඇමරිකා එක්සත් ජනපදයෙන් ලැබුණු ශක්තිමත් රැකියා දත්ත සහ අනුපාතවල ගමන් මග පිළිබඳ ෆෙඩරල් සංචිතයේ නවතම සාකච්ඡා සටහන්වල අඩංගු විවාදාත්මක කරුණු කිහිපයක් ම සෘණාත්මක සාධක විය.

දැනට ප්රධාන තාක්ෂණික යොමුව ඩොලර් 5,000 ක පවතින අතර, විශේෂයෙන් පෙබරවාරි 20 වන දින ඩොලර් 5,100 සීමාව පරීක්ෂා කිරීමට තරමක් ශක්තිමත් ලාභයක් පෙන්නුම් කරයි. පෙබරවාරි මැද භාගයේ දී පමණ පරිමාව අඩු මට්ටමක පැවතුනු අතර එය ඇමරිකා එක්සත් ජනපදයේ නිවාඩු දින සහ චන්ද්ර නව වසර සඳහා ඉල්ලුමට බලපෑම් ඇති කළේ ය. දැනට ඉහළ යාමේ ප්රවණතාවය තවමත් ක්රියාකාරී බැවින්, ගැනුම්කරුවන් සඳහා විය හැකි ඉලක්කයක් ජනවාරි 28 වන දින වන විට දැඩි මිලදී ගැනීමේ පීඩනයක් විය හැකි ය.

Bands වෙතින් ඩොලර් 4,800 ක් පමණ වන 50 SMA, ශක්තිමත්: මූලික බලපෑම්කාරකයක් හැර ඕනෑම අලාභයක් සීමා කළ හැකි සැලකිය යුතු ගතික ප්රතිරෝධයක් විය හැකි ය. ඩොලර් 5,100 ට වඩා ඉහළ වත්මන් ආරම්භක පියවර ව්යාජ කඩාවැටීමක් බවට පත්විය හැකි අතර පරාජයන් වටයක් පුරෝකථනය කළ හැකි නමුත් මෙය ඉදිරි ඇමරිකානු දත්ත මෙන්ම හැඟීම් සහ පරිමාව මත රඳා පවතී.

කේබල් මිල ඩොලර් 1.35 ට වඩා පහත වැටේ, තවත් පාඩු සිදු විය හැකි ය

පෙබරවාරි මාසයේ වැඩි කාලයක් සඳහා පැවති සාමාන්යයෙන් වඩාත් දුර්වල බ්රිතාන්ය දත්ත, පෙබරවාරි මස මුල දී ඇමරිකා එක්සත් ජනපදයෙන් ලැබුණු ධනාත්මක තොරතුරු සමග සැසඳීමේ දී බ්රිතාන්ය පවුම සහ ඇමරිකානු ඩොලරය අතර විනිමය අනුපාතය පහත වැටීම සිදු විය. කෙසේ වෙතත්, පෙබරවාරි 20 වන දින මූලික දත්තවලට අනුව පසුගිය කාර්තුවේ ඇමරිකාවේ පැවති සැලකිය යුතු අඩු වර්ධනය, ඩොනල්ඩ් ට්රම්ප්ගේ තීරුබදු වලට ඇති නීතිමය අභියෝග සමග ඒකාබද්ධව, පවුම යම් මට්ටමකට යථා තත්ත්වයට පත් කිරීමට උපකාරී විය. මාර්තු මාසයේ දී BoE වෙතින් කප්පාදුවක් ගෙන ඒමට බොහෝ දුරට ඉඩ ඇති අතර ෆෙඩරල් සංචිතය එය රඳවා තබා ගනු ඇත, නමුත් අනුපාත දෙකම තවමත් එකම පරාසයක පවතිනු ඇත.

දෛනික ප්රස්තාරයේ ඉහළ යාමේ ප්රවණතාවය තවමත් පැහැදිලිව අවසන් වී නැති නමුත් ජනවාරි අග සිට පරිමාව සමස්ත පාඩු සඳහා සහාය දක්වයි. මිල 100 සහ 200 SMA අතර අගය කලාපයට බෙහෙවින් ආසන්න වන අතර එය සතිපතා 23.6% Fibonacci නැවත ලබා ගැනීමකට වඩා තරමක් ඉහළ අගයක් ගනී, එබැවින් $1.34 වටා ඇති කලාපය වැඩිවීමක් සිදු කළ හැකි ආධාරකයක් විය හැකි ය.

කෙසේ වෙතත්, මන්දගාමී මිල ඉහළ යාමේ සම්භාවිතාව සහ යම් මිලදී ගැනීම් පරිමාවක් පෙබරවාරි අග වන විට නැවත පැමිණීමට පටන් ගැනීමත් සමග ඩොලර් 1.355 ක් පමණ වන විට Bands වෙතින් 50 SMA වෙත ආපසු යාමක් දැකිය හැකි ය. මාර්තු මස මුල දී ප්රධාන ඇමරිකානු දත්ත දෙස අලෙවිකරුවන් බලා සිටී.

ඩොලර්-යෙන් සඳහා ¥152 ක් පමණ ද්විත්ව පහළ යාමක්

පෙබරවාරි මාසයේ මැතිවරණවල පැහැදිලි ප්රතිඵලවලින් යෙන් මුදලට සැලකිය යුතු තල්ලුවක් ලැබුණ ද ජනවාරි මාසයේ සැලකිය යුතු ලෙස දුර්වල වාර්ෂික ශීර්ෂ උද්ධමනය ඍණාත්මක සාධකයක් වූ අතර එයින් ඇඟවුණේ BoJ හි මෑත කාලීන දැඩි මූල්ය ප්රතිපත්තිය දිගටම නොපැවතිය හැකි බවයි. ෆෙඩරල් සංචිතය ජූලි මාසය දක්වා අනුපාත අඩු කිරීමට බොහෝ දුරට ඉඩක් නොමැති බැවින් ගිම්හානය දක්වා අවකලනය 3% ක මට්ටමේ පවතිනු ඇත.

දැන් තහවුරු කර ඇති ද්විත්ව පහළ අගය ¥152 ක් පමණ වන අතර සාමාන්යයෙන් එයින් ඇඟවෙන්නේ නුදුරු අනාගතයේ දී මිල පහළ යාමට ඉඩකඩක් නොමැති බවයි, මන්ද යත් වහාම ශක්තිමත් සංචලනයක් ඇති කිරීමට ඉඩ ඇති ප්රධාන දත්ත නොමැති බැවිනි. මන්දගාමී මිල ඉහළ යාමේ සම්භාවිතාව මෑතක දී අධික ලෙස අලෙවි වූ කොටස්වල ඉහළ යාමක් සම්පූර්ණ කර ඇති අතර පෙබරවාරි මාසයේ වැඩි කාල සීමාවක් සඳහා පරිමාව සාමාන්යයෙන් ඉහළ මට්ටමක පවතී.

කෙසේ වෙතත්, BoJ සහ ඇතැම් විට ජපාන රජය ද මැදිහත් විය හැකි ක්ෂේත්රයක් ලෙස ¥160 කෙරෙහි මෑත මාසවල දී අවධානය යොමු කර ඇති බැවින් ඉහළ යාම ද සීමිත විය හැකි ය. ඊට පෙර, SMA 50 සහ 100 අතර අගය කලාපය මගින් ද මිල ඉහළ යාම සීමා වීමට ඉඩ ඇත. පෙබරවාරි මාසයේ ඩොලර්-යෙන් ප්රධාන කොටස් අතර ව්යතිරේකයක් වූ අතර ජනවාරි අවසානයෙන් පසු පරිමාව සාමාන්යයෙන් පහත වැටීමට වඩා වැඩි වීමක් සිදු විය. කෙසේ වෙතත්, වර්තමාන මූලික පරිසරය සැලකිල්ලට ගෙන, නුදුරු අනාගතයේ දී පුවත්වලින් පැහැදිලි නව සංඥාවක් නොලැබෙන පරිදි මිල සමස්තයක් ලෙස සුළු වශයෙන් ඉහළ පහළ යා හැකි ය.

මෙම ලිපියේ අදහස් ලේඛකයාගේ පුද්ගලික අදහස් වේ; ඒවා Exness හි අදහස් නියෝජනය නොකරයි. මෙය අලෙවි කිරීම සඳහා නිර්දේශයක් නොවේ.